このQ&Aは役に立ちましたか?

資産のバランス

2018/09/03 22:40

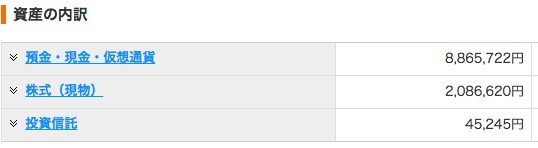

現金8,865,722円、

株2,086,620円、

投資信託45,245円。

32歳ですが、このバランスはどうでしょうか。

現金が多過ぎでしょうか。

投資信託の割合をもっと増やしたいと思っています。

投資信託はiFree S&P500インデックスです。

よろしくお願いします。

質問者が選んだベストアンサー

このQ&Aは役に立ちましたか?

この質問は投稿から一年以上経過しています。

解決しない場合、新しい質問の投稿をおすすめします。

その他の回答 (6件中 1~5件目)

投資信託や株式は余剰資金でやるものですから、別段割合が少ないとは言えないでしょう。

投資信託はプロがやるから損をしないような事を書いている人がいますが、そんな事は無いですよ。以下の記事を参照。

https://www.asahi.com/sp/articles/ASL945KGLL94ULFA01K.html

それから、民主党政権じゃないから大丈夫とアホな事を書いている人がいますが、日経平均で36000円以上あったのを8000円まで落としたのは、自民党政権ですね。

うちのかみさんもこの時に投資信託やってましたが、大損でしたね。

お礼

2018/09/06 21:25

少ないということはないんですね

家庭環境、住環境にもよるんで、一概にどうとは言えないなあ。

投資はあくまで余剰資金で行うべきなので、現金が多すぎるとまでは言えないかな。

お礼

2018/09/06 21:25

少ないということはないんですね

確か自動車を所有していない、結婚の前提がないんですよね?

そうであると自動車(300万円)+結婚資金(300万円)を引く(※1)と現金が300万弱ですので、少々金融資産の割合が多いかな?とは思いますが、すぐに結婚話が出てくることもないでしょうから今のところはいいんじゃないかと思います

32歳で実質総資産500万弱ですと、将来的に不安もありますので今後も節約できるところは節約されるといいと思います

※1

普通はこういうお金も計算に入れて資金運用します。電撃的な出会いが一生ないと言い切れる人なんていませんから

わかりやすく言うと「1000万貯まっている」のではなくて、「600万使えていない」状態です

独身の生き方もいいですけど、32歳でその考えに自分を縛り付ける必要はありません

お礼

2018/09/06 21:27

車なくても実際生活できてます。

結婚は、したいと思わないし、思っても能力がありませんので。

だから、一番確実な目標、それは首都圏にマンションをかうことです

単純に金額だけを見て、バランスを考えるのは難しいです。

最も大切な点は、質問者さんの株投資の実力です。

何年ぐらい投資経験があるのか分かりませんが、少なくとも5年以上、

毎年一定の利益を上げていれば、株投資金額は妥当だと思います。

質問者さんが言われている投資信託ですが、株投資で

成功しているなら、買う必要は無いと思います。

また、資産のバランスで最も必要と思われるゴールドが含まれていません。

ゴールドは欧米で資産の保険と考えられています。

総資産の10%ぐらいの金保有が一般的な割合です。

興味があれば、調べてみて下さい。

長年の投資経験からの意見ですが、参考になれば幸いです。

お礼

2018/09/06 21:30

金が10%あったほうがいいんですね

>現金が多過ぎでしょうか。

確かに、現金が多いですね。

要介護の親族・病人の親族がいない若しくは自営業でない場合は、これ程の現金(流動資産)は不要です。

ただ、ゼロ金利政策で「100万円を預金しても、缶コーヒー一個の利息」ですが定期預金を勧めている訳ではありませんよ。

>投資信託の割合をもっと増やしたいと思っています。

まぁ、その通りでしよう。

自分の判断で株式運用・投資を行うと、高い確率で「損」します。

手数料が必要ですが、運用はプロに任せた方が安全で確実です。

幸いな事に、政治・経済政策に無知な左派系野党が政権を担うことは、今後100%近い確率でありません。

ポンコツ民主党政権(鳩山・菅)の悲惨な惨状に、国民の多くは失望しましたからね。

日経平均も、どんどん右下がり。最悪な時期には、7000円台まで下落。

鳩山・菅内閣が「大成功」と認識している旧民主党政党では、政権担当能力が無い事は(立憲民主党・国民民主党関係者を除く)国民は理解しています。

立憲民主党・国民民主党関係者は、政治をしないで「週刊誌国会担当記者」に徹しています。^^;

話がそれましたが、昔から言われている通り「資産の3分割」が良いと思いますね。

預貯金(普通・定期・仕組預金)+投資信託(社債含む)+その他(外貨・不動産など)

私の場合、「4・3・3」の割合で運用しています。

当然、預貯金よりも投資信託の利益が大きいです。

昨年は、(素人ながら)平均で年利2%前後の利益を生んでいます。

充分満足しています。

お礼

2018/09/06 21:29

ありがとうございました

お礼

2018/09/06 21:28

金額のみが指標ではいけない・・。なるほどです。